Comunicar operações suspeitas ao Conselho de Controle de Atividades Financeiras (COAF) não é uma recomendação de boas práticas. É uma obrigação legal estabelecida pela Lei n.º 9.613/1998. Empresas que atuam em setores regulados e deixam de cumprir essa obrigação estão sujeitas a multas pesadas, responsabilização pessoal de administradores e danos reputacionais irreparáveis.

Este artigo explica tudo o que compliance officers, CEOs e equipes de tecnologia precisam saber sobre os reportes ao COAF: o que são, quem é obrigado, o que deve ser reportado, quais são as consequências do descumprimento, como preencher no SISCOAF e como a automação pode transformar esse processo.

Por que este tema está mais urgente do que nunca

O sistema brasileiro de PLD-FT vive um momento de pressão sem precedentes. O volume de Comunicações de Operações Suspeitas (COS) enviadas ao COAF cresceu 766% entre 2015 e 2024, e em 2025 o órgão bateu um novo recorde: 3,1 milhões de comunicações recebidas, alta de 20% em relação ao ano anterior, gerando uma média de 56 Relatórios de Inteligência Financeira (RIFs) por dia.

Em março de 2026, COAF, FEBRABAN e ABBC assinaram um acordo de cooperação técnica para modernizar os sistemas do órgão, com uso de inteligência artificial e participação financeira do setor bancário no desenvolvimento de uma nova plataforma. O diagnóstico é compartilhado: as ferramentas atuais do COAF não acompanham o volume e a complexidade das informações recebidas diariamente.

Ao mesmo tempo, o Banco Central intensificou a fiscalização. Todas as Instituições de Pagamento estão sendo inspecionadas, classificadas como segmento de “risco aumentado em termos de PLD”. O novo Selo de Conformidade em PLD/FTP, iniciativa liderada pela Abracam com adesão de ABBC, Acrefi, ABFintechs, Abranet e Zetta e lançado em março de 2026, sinaliza uma tendência de autorregulação que pode se tornar pré-requisito operacional em determinados segmentos.

Quem ainda trata os reportes ao COAF como uma formalidade burocrática está correndo um risco regulatório crescente.

O que é o COAF e qual o papel dos reportes

O COAF, atualmente denominado Unidade de Inteligência Financeira (UIF) embora o nome COAF siga sendo amplamente utilizado, é o órgão responsável por receber, examinar e disseminar informações sobre atividades financeiras suspeitas no Brasil. Criado pela Lei 9.613/1998 e vinculado ao Banco Central desde 2019, ele não realiza investigações criminais, mas produz os Relatórios de Inteligência Financeira (RIFs) que subsidiam a Polícia Federal, o Ministério Público e a Receita Federal.

O funcionamento do sistema depende de um princípio simples: as empresas que lidam com dinheiro, ativos ou serviços financeiros são as primeiras a enxergar comportamentos anômalos. A lei as coloca, portanto, como corresponsáveis pela detecção e comunicação de operações que possam indicar lavagem de dinheiro, financiamento ao terrorismo ou ocultação de patrimônio ilícito.

Um ponto importante e frequentemente subestimado: nem todo reporte gera investigação imediata. O COAF cruza as comunicações com outras bases de dados e produz RIFs apenas quando há indícios consistentes. A qualidade do reporte importa tanto quanto a quantidade. Um relatório vago ou mal estruturado pode não contribuir em nada para a inteligência financeira do sistema.

Quem é obrigado a reportar ao COAF

O artigo 9.º da Lei 9.613/1998 lista as pessoas obrigadas, um universo que tem crescido continuamente. Em 2025, empresas de apostas online passaram a integrar a lista após a regulamentação do setor entrar em vigor. O efeito foi imediato: as comunicações do segmento saltaram de 928 em 2024 para mais de 27 mil em 2025, ilustrando o impacto que a inclusão de um novo setor provoca no volume do sistema.

Setor financeiro e de pagamentos (supervisionados pelo BCB):

-

Bancos, corretoras, distribuidoras, administradoras de cartão de crédito

-

Instituições de pagamento (IPs), fintechs e PSPs autorizados pelo BCB

-

Empresas de câmbio e transmissão de valores

-

Prestadores de Serviços de Ativos Virtuais (PSAVs), incorporados ao perímetro regulado do BCB pelas Resoluções BCB n.º 519, 520 e 521, publicadas em novembro de 2025 e vigentes desde 2 de fevereiro de 2026

-

Empresas de apostas online, obrigadas desde janeiro de 2025

Outros setores regulados (supervisionados diretamente pelo COAF ou por seus reguladores setoriais):

-

Seguradoras, resseguradoras e entidades de previdência complementar

-

Mercado imobiliário (incorporadoras, imobiliárias, construtoras)

-

Joalherias, leiloeiros e comerciantes de bens de luxo de alto valor

-

Contadores, auditores e consultores empresariais

-

Advogados (em operações específicas previstas em regulamentação)

-

Factoring e securitizadoras

-

Empresas de apostas e loterias

Qual norma se aplica a cada segmento?

Há duas esferas de supervisão distintas. Para instituições autorizadas pelo BCB (bancos, IPs, fintechs, PSAVs, câmbio), a norma central de PLD-FT é a Circular BCB n.º 3.978/2020, que disciplina políticas, monitoramento, identificação de clientes, prazos e limites de comunicação ao COAF. Para os setores supervisionados diretamente pelo COAF (factoring, joias, bens de luxo, imóveis, contadores), aplicam-se as resoluções específicas do próprio COAF, em especial a Resolução COAF n.º 36/2021 sobre políticas e controles internos, a Resolução COAF n.º 41/2022 sobre factoring e a IN COAF n.º 7/2021 sobre joias e bens de luxo. Para seguradoras, corretoras de valores e demais segmentos, aplicam-se as regulamentações de SUSEP e CVM, respectivamente.

O que deve ser reportado e em qual prazo

Existem dois tipos de comunicações, com lógicas e prazos distintos.

Comunicação de Operação Suspeita (COS)

Operações que, após análise interna, apresentem indícios de lavagem de dinheiro, financiamento ao terrorismo ou ocultação de patrimônio. A comunicação deve ser feita sem que o cliente seja informado: a vedação ao tipping off está expressa na Lei 9.613/1998, e sua violação pode configurar crime.

Para instituições supervisionadas pelo BCB, a Circular 3.978/2020 estabelece uma cadeia de prazos que precisa ser compreendida em conjunto. Após selecionar uma operação para análise, a instituição tem até 45 dias para concluir a análise (art. 43, §1º). A decisão de comunicar deve ocorrer dentro desse prazo (art. 48, §1º, III), e o envio ao SISCOAF deve ser feito até o dia útil seguinte à decisão (art. 48, §2º). Na prática: uma operação selecionada há 44 dias que só hoje foi decidida como suspeita tem até amanhã para ser comunicada. O processo interno precisa ser ágil.

Vale chamar atenção para o fenômeno do over-reporting defensivo: muitas instituições reportam em excesso para evitar sanções, sem analisar adequadamente a qualidade das informações enviadas. Isso sobrecarrega o COAF e reduz a eficácia do sistema, problema que o próprio acordo COAF-FEBRABAN-ABBC de março de 2026 reconhece explicitamente. Reportar bem é mais importante do que reportar muito.

Situações que podem configurar suspeição:

-

Movimentações incompatíveis com o perfil econômico declarado do cliente

-

Operações em espécie de valor elevado sem justificativa plausível

-

Fragmentação deliberada de operações para fugir de limites (estruturação ou smurfing)

-

Clientes que resistem ao fornecimento de documentação ou informações

-

Padrões de transação associados a listas de restrição (OFAC, ONU, COAF)

Comunicação de Operação em Espécie (COE)

Independentemente de qualquer suspeita, determinadas operações em espécie devem ser comunicadas automaticamente quando superam os limites regulamentares.

Para instituições supervisionadas pelo BCB, o art. 49 da Circular 3.978/2020 estabelece o limite de R$ 50.000,00 por operação, abrangendo depósitos, aportes, saques em espécie e também pagamentos, recebimentos e transferências contra pagamento em espécie. Para setores como imobiliário e joalherias, os limites variam conforme as resoluções COAF aplicáveis a cada segmento. O prazo de envio ao SISCOAF é até o dia útil seguinte ao da ocorrência.

Declaração de não ocorrência

Este prazo varia conforme o setor. Para instituições supervisionadas pelo BCB, o art. 54 da Circular 3.978/2020 determina que a declaração de não ocorrência seja prestada até dez dias úteis após o encerramento do ano civil, ou seja, em meados de janeiro.

Para setores supervisionados diretamente pelo COAF, como factoring e joias, o prazo é até 31 de janeiro. Para segmentos com regulador setorial próprio (CVM, SUSEP, CFC), a declaração é enviada ao próprio regulador, não ao SISCOAF. Verifique sempre a norma aplicável ao seu segmento.

Consequências do descumprimento

As sanções pelo não cumprimento das obrigações de PLD-FT estão previstas no artigo 12 da Lei 9.613/1998 e podem ser aplicadas pelo órgão regulador setorial (BCB, CVM, SUSEP) ou pelo próprio COAF, conforme o perímetro de supervisão.

Penalidades administrativas:

-

Advertência, para falhas de menor gravidade ou primeira ocorrência

-

Multa de R$ 20 mil até o dobro do valor da operação não comunicada, podendo chegar a R$ 20 milhões, valor absoluto máximo previsto no art. 12, §2º, IV da Lei 9.613/1998

-

Inabilitação temporária, com impedimento de exercer cargo de administrador ou conselheiro por até 10 anos

-

Cassação ou suspensão da autorização para operação

Responsabilidade pessoal dos administradores:

-

As sanções podem recair individualmente sobre diretores, gerentes e membros de conselho, não apenas sobre a pessoa jurídica

-

Em casos de omissão dolosa, há possibilidade de responsabilização criminal

-

O compliance officer pode ser pessoalmente responsabilizado em caso de omissão imprópria, doutrina reconhecida na jurisprudência administrativa do próprio COAF (ver Processo COAF n.º 11893.100856/2021-26)

Além das consequências formais, o impacto reputacional pode ser devastador: empresas autuadas têm seus processos publicizados. Com a intensificação das inspeções do BCB em IPs e fintechs, o risco de detecção aumentou significativamente.

Como estruturar e preencher o reporte

manualmente no SISCOAF

O SISCOAF é o sistema online do COAF por meio do qual as comunicações são realizadas, acessível em siscoaf.coaf.fazenda.gov.br mediante cadastro prévio e credenciamento dos usuários responsáveis. O sistema também permite envio em lote via webservice para instituições com alto volume de comunicações.

Cadastro e habilitação

A empresa deve se cadastrar no SISCOAF antes de realizar qualquer comunicação. Cada usuário operacional precisa de credencial individual, pois logins genéricos não são permitidos. Após o envio, o SISCOAF gera recibo automático e processa a comunicação em até 24 horas; recomenda-se verificar no menu “Lotes Enviados” se não houve rejeição. Ter ao menos dois usuários habilitados garante continuidade operacional.

Estrutura de uma COS

Um reporte bem estruturado deve conter os dados de identificação da instituição comunicante (razão social, CNPJ, segmento regulado e órgão supervisor), a qualificação completa dos envolvidos (CPF/CNPJ, nome, data de nascimento, endereço, profissão e natureza do relacionamento com a instituição) e a indicação de eventual condição de PEP ou relacionado a PEP, conforme exige o art. 53 da Circular 3.978/2020.

A descrição das operações deve incluir datas, valores, tipo de operação, canal utilizado e histórico relevante de movimentações. A narrativa da suspeição precisa ser objetiva e fundamentada: descreva os indícios identificados, apresente a cronologia dos fatos, cruze com o perfil do cliente e os dados disponíveis internamente, e evite conclusões definitivas sobre a ilicitude do ato, pois a análise de inteligência cabe ao COAF.

Boas práticas na elaboração

Descreva o que ocorreu, não o que você acha que ocorreu. Toda análise deve ser formalizada em dossiê (art. 43, §2º da Circ. 3.978/2020) e deve ser passível de demonstração perante o BCB, independentemente de ter resultado ou não em comunicação. Guarde cópia de todos os reportes e dossiês por no mínimo 5 anos e nunca informe o cliente sobre o reporte realizado.

Um reporte bem estruturado, com narrativa clara e dados cruzados, contribui mais para o sistema do que dez comunicações genéricas.

Como automatizar e fortalecer

o processo de reporte

O processo manual de identificar, investigar e reportar operações suspeitas é demorado, sujeito a erros e altamente dependente de pessoas. Para empresas que processam grandes volumes de transações, isso representa um risco operacional e regulatório real.

A VAAS oferece um conjunto integrado de produtos que cobre cada etapa desse processo, do alerta ao reporte. Num cenário em que o COAF recebe 3,1 milhões de comunicações por ano e investe em IA para processá-las melhor, a qualidade da informação enviada passou a ser tão crítica quanto o cumprimento do prazo.

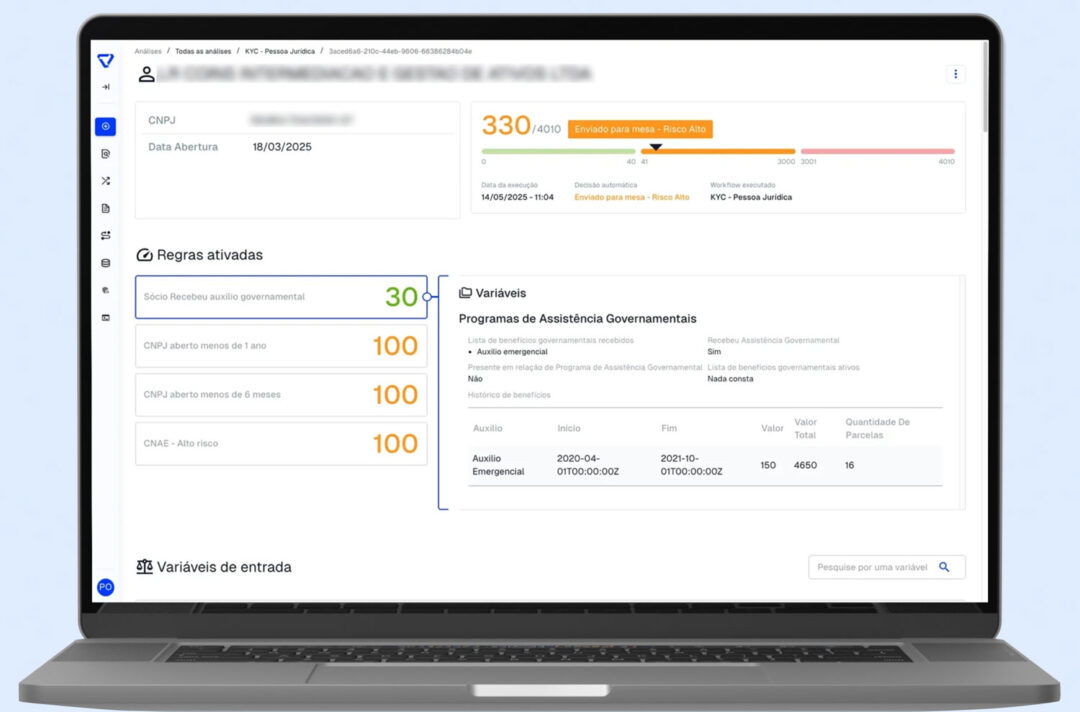

Mesa de decisão

A Mesa de Decisão centraliza a gestão dos alertas e casos investigados, criando um fluxo de trabalho estruturado para análise, decisão e registro. Todo o histórico de decisões fica documentado com timestamp e fundamentação, o equivalente digital ao dossiê exigido pelo art. 43, §2º da Circular 3.978/2020 e fundamental tanto para auditoria interna quanto para responder a inspeções do BCB.

Agentes de IA

Um dos diferenciais mais relevantes da VAAS para o processo de reporte são os Agentes de IA. Uma vez que um caso é identificado e decidido, os agentes são capazes de resumir automaticamente os ocorridos, consolidando o histórico de transações, alertas e análises em uma narrativa coerente e objetiva; cruzar dados de múltiplas fontes, combinando informações transacionais, cadastrais, de bureau de crédito e listas restritivas para enriquecer o contexto; e pré-preencher o reporte para o SISCOAF, sugerindo os campos obrigatórios com base nos dados do caso e reduzindo o tempo de elaboração e o risco de omissões.

O profissional de compliance mantém o controle final, mas em vez de partir de uma tela em branco, parte de um rascunho estruturado, preciso e rastreável. O acordo COAF-FEBRABAN-ABBC de março de 2026 é um sinal claro de para onde o mercado está indo: tecnologia avançada no centro do sistema de inteligência financeira. Faz sentido que as instituições obrigadas acompanhem esse movimento, não apenas para cumprir prazos, mas para contribuir com informação de qualidade para o sistema.

Monitoramento Transacional

O módulo de Monitoramento Transacional da VAAS aplica regras e modelos configuráveis sobre o fluxo de transações em tempo real ou em batch, identificando padrões associados a lavagem de dinheiro, estruturação, comportamento atípico e correspondência com listas restritivas. Os alertas são priorizados automaticamente, o que permite que o time de compliance foque nos casos de maior risco e evite o over-reporting defensivo que sobrecarrega o COAF.

Rastreabilidade e governança

Todos os passos, do alerta ao reporte, ficam registrados com timestamp, usuário responsável e fundamentação da decisão. Esse nível de rastreabilidade é o que diferencia uma empresa preparada para uma inspeção regulatória de uma que corre atrás do prejuízo.

Perguntas frequentes - FAQ

Tenho que comunicar ao COAF e também ao BCB?

A comunicação de operações suspeitas e de espécie é feita exclusivamente ao COAF via SISCOAF, não ao BCB diretamente. O BCB é o regulador e supervisor das instituições do SFN e SPB e pode tomar ciência dos reportes no exercício de sua função fiscalizatória. Existem obrigações de reporte separadas ao BCB, como dados prudenciais, operações de câmbio e informações regulatórias, mas estas são distintas das comunicações de PLD-FT ao COAF e seguem canais e normas próprias.

Se a operação suspeita não foi concluída, apenas proposta pelo cliente, ainda assim preciso reportar?

Sim. A Lei 9.613/1998 e as normas aplicáveis, como a Circular BCB 3.978/2020 e as resoluções COAF, abrangem tanto operações realizadas quanto propostas de operações. Se a análise interna concluir pela existência de indícios de lavagem mesmo numa operação não efetivada, o dever de comunicar persiste. O COAF pode e deve ser informado sobre tentativas frustradas.

O reporte ao COAF expõe a empresa a alguma responsabilidade civil perante o cliente?

Não. A Lei 9.613/1998 (art. 11, §2º) estabelece expressamente que as comunicações feitas de boa-fé ao COAF não acarretam responsabilidade civil ou administrativa para a instituição comunicante, mesmo que a operação posteriormente não resulte em qualquer ilícito. A vedação é ao tipping off, ou seja, informar o cliente sobre a comunicação, não ao ato de comunicar em si.

De alerta a reporte no SISCOAF — sem gargalos no meio do caminho.

A VAAS automatiza o monitoramento, a investigação e a elaboração dos reportes ao COAF, com rastreabilidade completa para inspeções do BCB.