Documentação do Fluxo: A Lógica da "Cascata de Custo" (Waterfall)

A análise de crédito consignado privada moderna depende de uma plataforma de orquestração que une segurança e agilidade, fundamentada em uma Política de Crédito Consignado robusta. Este motor de decisão, estruturado pela VAAS, utiliza 5 fontes de dados e mais de 30 regras de negócio configuráveis para transformar sua matriz de risco de crédito consignado em uma vantagem competitiva real.

Essa estrutura foi desenhada para mitigar os três maiores riscos da modalidade: a fraude de identidade, a quebra de vínculo empregatício e o superendividamento invisível aos bureaus tradicionais. Ao utilizar a infraestrutura VAAS, sua operação ganha a robustez de uma auditoria bancária com a eficiência operacional de uma fintech, permitindo que o Head de Crédito ou o Head de Compliance ajustem o apetite de risco em segundos, sem escrever uma única linha de código.

Fontes de Dados e Integrações

- Dataprev: Dados de renda e comprometimento financeiro.

- Banco Central (SCR): Análise de endividamento sistêmico e capacidade de pagamento.

- BigDataCorp: Background check profundo e monitoramento de riscos.

- Serasa: Scores de crédito e análise de restritivos.

- Receita Federal: Situação cadastral do CPF e análise do Quadro de Sócios e Administradores (QSA) do empregador.

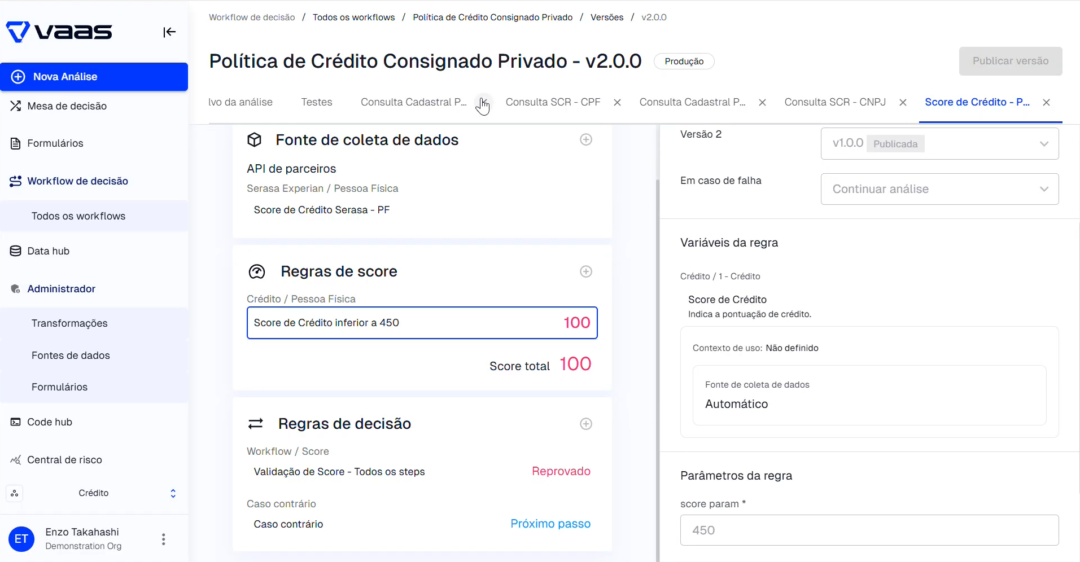

Para otimizar o ROI da operação, o workflow VAAS utiliza a lógica de Cascata de Custo, onde as validações de menor custo ocorrem primeiro para preservar o orçamento de consultas.

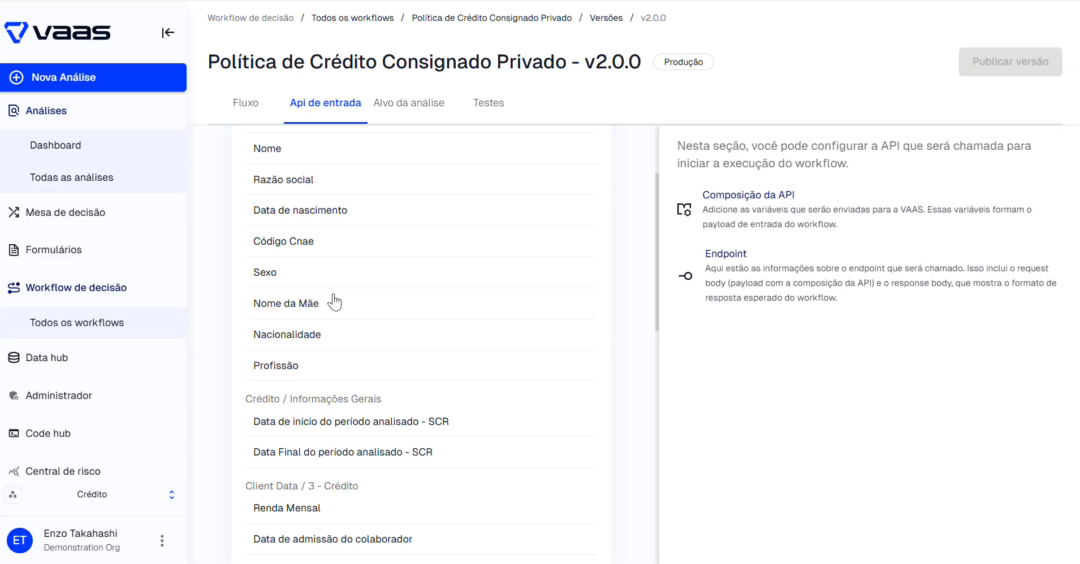

1. Input e Higienização (API de Entrada)

O fluxo inicia recebendo dados básicos e utilizando informações já custodiadas para evitar a redundância e o custo excessivo de dados, garantindo que você “colete uma vez e use em todos os lugares”.

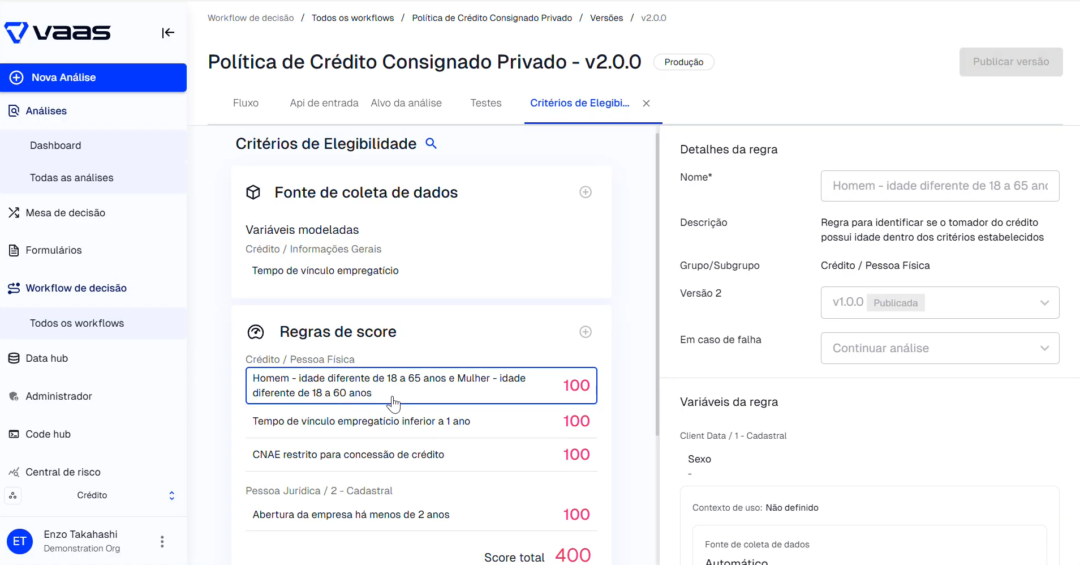

2. Elegibilidade de Hard Rules (KYC e Compliance)

O sistema aplica filtros automáticos de conformidade regulatória para eliminar o “Compliance Antigo” e manual.

- Filtros de Idade: Ex: 18 a 65 anos.

- CNAE Restrito: Bloqueio de setores com alta rotatividade para mitigar risco de inadimplência.

- Verificações Críticas: Checagem de PEP (Pessoa Exposta Politicamente) e Mandados de Prisão conforme a Circular BACEN 3.978/20.

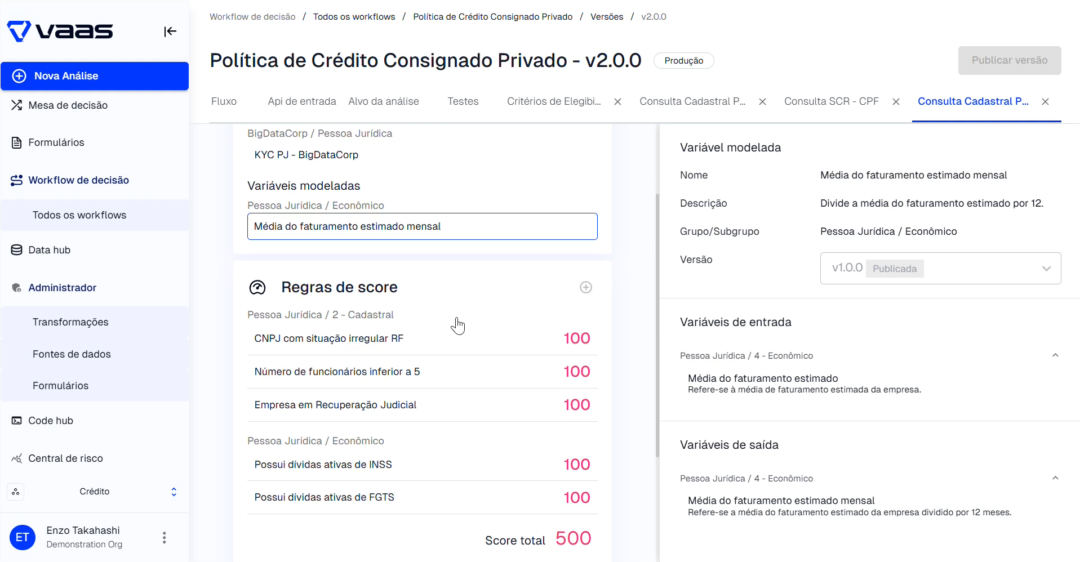

3. Análise de Vínculo e Empregador (KYS/KYP)

Confirmação de vínculo ativo via Dataprev/eSocial. O motor analisa a saúde do CNPJ empregador através de processos de Know Your Supplier (KYS) e Know Your Partner (KYP):

- Risco Reputacional: Varredura de mídias negativas e listas de trabalho escravo para evitar passivos ambientais e sociais (ESG).

- Saúde Fiscal: Verificação de Recuperação Judicial ou dívidas ativas de INSS/FGTS que possam comprometer o repasse das parcelas, garantindo a conformidade com a Lei Anticorrupção (Lei 12.846/13).

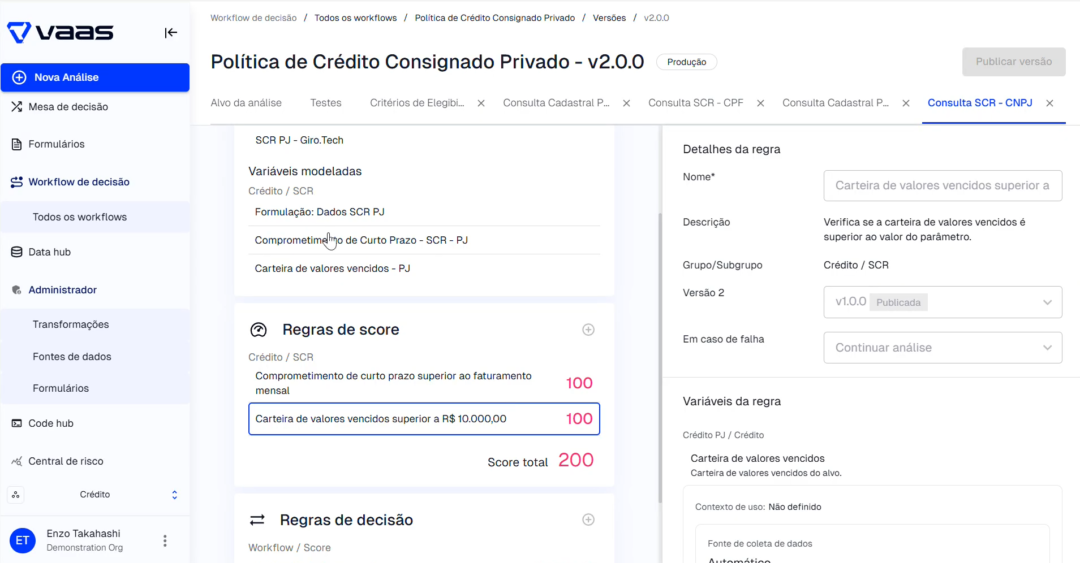

4. Deep Credit Check (SCR – Banco Central)

Antes de consultar bureaus de alto custo, o motor analisa o endividamento real no SCR.

- Capacidade de Pagamento: Reprovação imediata se houver créditos a vencer em 30 dias superiores à renda mensal líquida do proponente.

- Exposição do Empregador: Análise se o comprometimento de curto prazo da empresa empregadora é superior ao seu faturamento mensal, visando a verificação da saúde financeira.

5. Score de Crédito Final

A consulta de Score é a última etapa da jornada centralizada. Ela só é executada se o proponente superar todos os filtros anteriores, otimizando o budget de dados da companhia.

Lógica de Decisão: Matriz de Aprovação e Automação

Resultado | Critérios Técnicos | Ação do Sistema |

Aprovação Imediata | Score > 600, vínculo > 2 anos, margem disponível e SCR limpo. | Aprovação Automática em segundos. |

Análise Manual | Score entre 450 e 600 ou instabilidade financeira no empregador. | Envia para mesa de decisão. |

Recusa (Cascata) | Vínculo < 180 dias, PEP, Mandado de Prisão ou CPF Irregular. | Reprovação em Segundos. |

Recusa (Endividamento) | Comprometimento de renda superior aos limites de segurança no SCR. | Bloqueio por Risco Financeiro. |

Recusa (Score) | Score inferior ao limite de apetite definido pelo Head de Crédito. | Bloqueio por Risco de Crédito. |

FAQ: Inteligência em Crédito e Risco

1. Como funciona a análise de risco para crédito consignado privado?

A análise baseia-se na estabilidade do vínculo empregatício e na reserva de margem consignável, sendo totalmente automatizada por agentes de IA e motores de decisão no-code. A VAAS unifica o onboarding, compliance e crédito em uma única plataforma, garantindo que o custo de bureau só ocorra para leads pré-qualificados, reduzindo drasticamente o CAC operacional.

2. Quais dados o SCR fornece para o crédito consignado?

O Sistema de Informações de Crédito (SCR) detalha o endividamento total e faturas de curto prazo, permitindo identificar o superendividamento que bureaus tradicionais podem omitir. É a ferramenta essencial para garantir a conformidade com a Resolução BACEN 4.945/21, avaliando riscos sociais e financeiros antes da concessão.

3. Qual o benefício de um motor de decisão no-code na análise de crédito?

A agilidade e autonomia total para o time de negócios (como o Head de Crédito), que pode ajustar políticas de risco sem depender de filas de prioridade da TI. É possível alterar o “corte” do Score ou endurecer filtros do SCR instantaneamente para responder a novos cenários de fraude ou mudanças regulatórias.

Da Operação Reativa à Infraestrutura de Decisão de Alta Performance

A implementação de um fluxo orquestrado para o crédito consignado privado não é apenas uma melhoria incremental; é a blindagem necessária contra o “Compliance Antigo” — aquele modelo manual, lento e baseado em processos reativos que tratam todo cliente como suspeito e estrangulam o crescimento. Ao centralizar dados do SCR, Dataprev e bureaus em uma única jornada, sua empresa elimina silos de informação e garante que a política de risco seja aplicada de forma uniforme em todos os canais.

O uso de uma Plataforma de Orquestração como a VAAS permite que o Head de Crédito e o Head de Compliance transformem a segurança em uma vantagem competitiva. Em vez de gerenciar múltiplos contratos e integrações técnicas complexas, a liderança ganha uma “Torre de Controle” para editar, testar e publicar regras de decisão em minutos, sem depender de filas de prioridade do time de tecnologia.

O resultado final é uma operação escalável: redução drástica do custo operacional (CAC), eliminação de erros humanos em análises documentais via Agentes de IA e, acima de tudo, a garantia de conformidade com as resoluções BACEN 3.978/20 e CVM 50. No mercado atual, a velocidade de aprovação é o que define quem ganha o cliente, mas a precisão dos dados é o que garante a saúde da carteira a longo prazo.